# 분석 결과 (Results)

# 여러 거래소에서 지원하는 거래쌍을 확인

import ccxt

import pandas as pd

# 주요 암호화폐 목록

TICKER_COIN = ['BTC/USDT', 'ETH/USDT', 'USDT/USD', 'XRP/USDT', 'SOL/USDT', 'LINK/USDT', 'ONDO/USDT', 'ADA/USDT', 'TRX/USDT', 'DOGE/USDT']

# 지원하는 거래소 목록

exchanges = ['binance', 'kraken', 'bitfinex', 'poloniex']

# 각 거래소에서 지원하는 거래쌍 확인

for exchange_id in exchanges:

exchange = getattr(ccxt, exchange_id)()

markets = exchange.load_markets()

supported_pairs = [pair for pair in TICKER_COIN if pair in markets]

print(f"{exchange_id} supports: {supported_pairs}")

# 주요 암호화폐 목록

binance_tickers = ['BTC/USDT', 'ETH/USDT', 'XRP/USDT', 'SOL/USDT', 'LINK/USDT', 'ADA/USDT', 'TRX/USDT', 'DOGE/USDT']

kraken_tickers = ['USDT/USD']

poloniex_tickers = ['ONDO/USDT']

# 데이터 기간 설정

START_DATE = '2024-03-01'

END_DATE = '2025-02-28'

# 거래소 설정

binance = ccxt.binance()

kraken = ccxt.kraken()

poloniex = ccxt.poloniex()

# 데이터 불러오기 함수

def fetch_crypto_data(exchange, tickers, start, end):

data = {}

start_timestamp = exchange.parse8601(f'{start}T00:00:00Z')

end_timestamp = exchange.parse8601(f'{end}T00:00:00Z')

for ticker in tickers:

try:

ohlcv = exchange.fetch_ohlcv(ticker, '1d', since=start_timestamp, limit=1000)

df = pd.DataFrame(ohlcv, columns=['timestamp', 'open', 'high', 'low', 'close', 'volume'])

df['timestamp'] = pd.to_datetime(df['timestamp'], unit='ms')

df.set_index('timestamp', inplace=True)

data[ticker] = df['close']

except Exception as e:

print(f"Error fetching {ticker} from {exchange.id}: {e}")

return pd.DataFrame(data)

# 데이터 불러오기

binance_data = fetch_crypto_data(binance, binance_tickers, START_DATE, END_DATE)

kraken_data = fetch_crypto_data(kraken, kraken_tickers, START_DATE, END_DATE)

poloniex_data = fetch_crypto_data(poloniex, poloniex_tickers, START_DATE, END_DATE)

# 모든 데이터를 하나의 DataFrame으로 병합

crypto_prices = pd.concat([binance_data, kraken_data, poloniex_data], axis=1)

# 1) 일간 수익률 계산

def compute_returns(price_data: pd.DataFrame) -> pd.DataFrame:

return price_data.pct_change().dropna(how='all')

crypto_returns = compute_returns(crypto_prices)

# 2) 롤링 상관계수 계산

def rolling_correlation(returns: pd.DataFrame, window: int) -> pd.DataFrame:

"""

returns: (date x tickers) DataFrame

window: rolling window size (days)

returns.rolling(window).corr() 결과는

- MultiIndex (date, ticker1)

- columns = ticker2

형태를 가집니다.

"""

corr_rolling = returns.rolling(window).corr()

return corr_rolling

# 3) 날짜별 상관행렬을 모아서 평균 상관행렬을 산출

def average_correlation_matrix(returns: pd.DataFrame, window: int) -> pd.DataFrame:

"""

- returns.rolling(window).corr() 결과를 사용

- 각 날짜별 (티커 x 티커) 상관행렬을 합산 후, 날짜 개수로 나누어 평균

"""

corr_rolling = rolling_correlation(returns, window)

# MultiIndex에서 날짜(level=0) 목록을 추출

unique_dates = corr_rolling.index.get_level_values(0).unique()

tickers = returns.columns

# 상관행렬 누적 합을 위한 (티커 x 티커) 형태의 빈 DataFrame

sum_matrix = pd.DataFrame(0.0, index=tickers, columns=tickers)

count = 0

for date in unique_dates:

# (ticker1 x ticker2) 형태를 얻기 위해 xs(date, level=0)

date_corr = corr_rolling.xs(date, level=0)

# date_corr.index = ticker1, date_corr.columns = ticker2

# 혹시 일부 티커에 대한 데이터가 누락되었을 경우를 대비하여 reindex

date_corr = date_corr.reindex(index=tickers, columns=tickers)

# 날짜별 상관행렬(N x N)을 모두 누적

if date_corr.notna().all().all():

sum_matrix += date_corr.fillna(0.0)

count += 1

# 평균 계산 (count가 0이 되지 않는다고 가정)

mean_matrix = sum_matrix / count

return mean_matrix

# 4) 롤링 상관계수 평균 계산

rolling_corr_results = {}

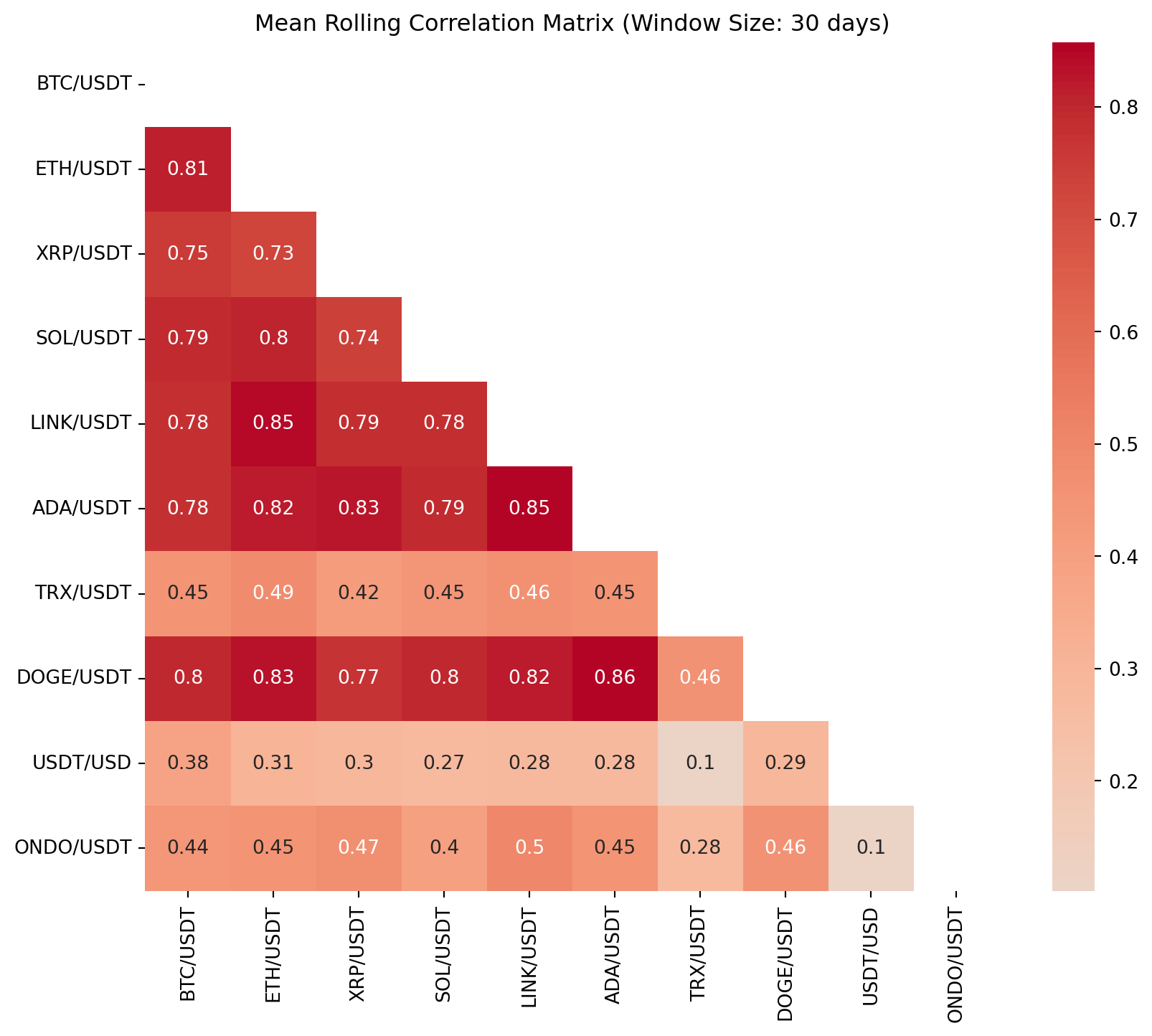

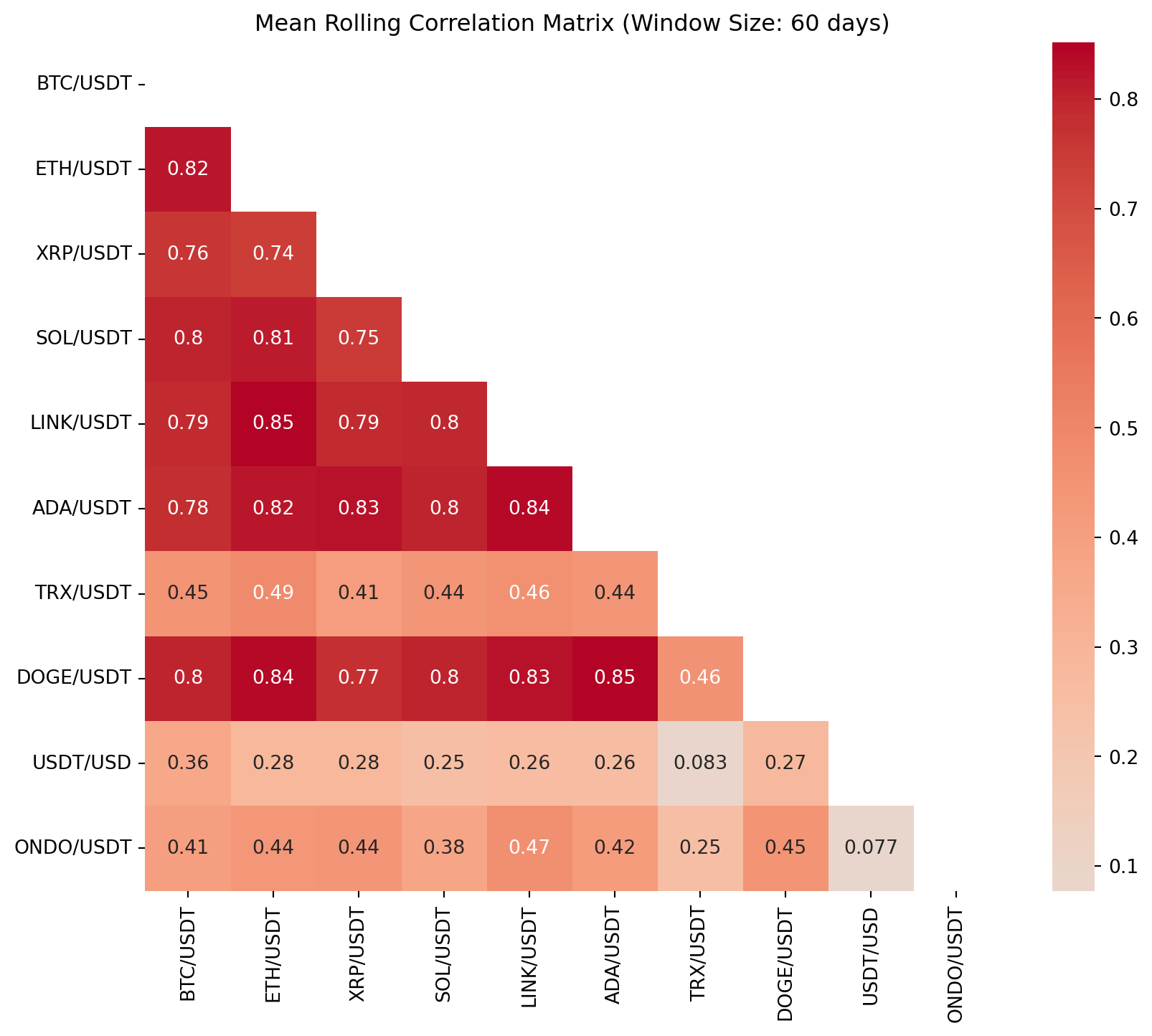

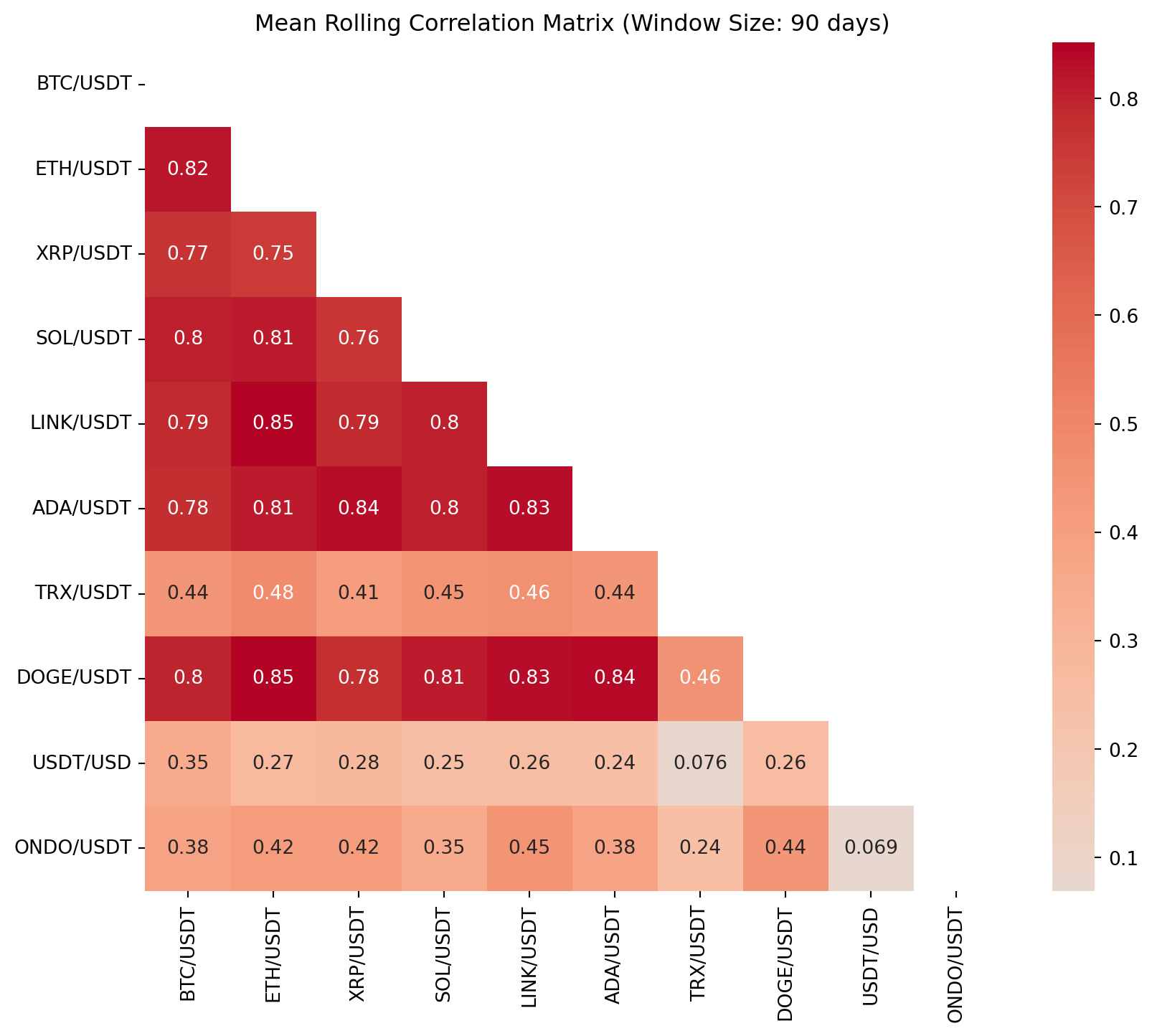

for window in [30, 60, 90]:

mean_corr_matrix = average_correlation_matrix(crypto_returns, window)

rolling_corr_results[window] = mean_corr_matrix